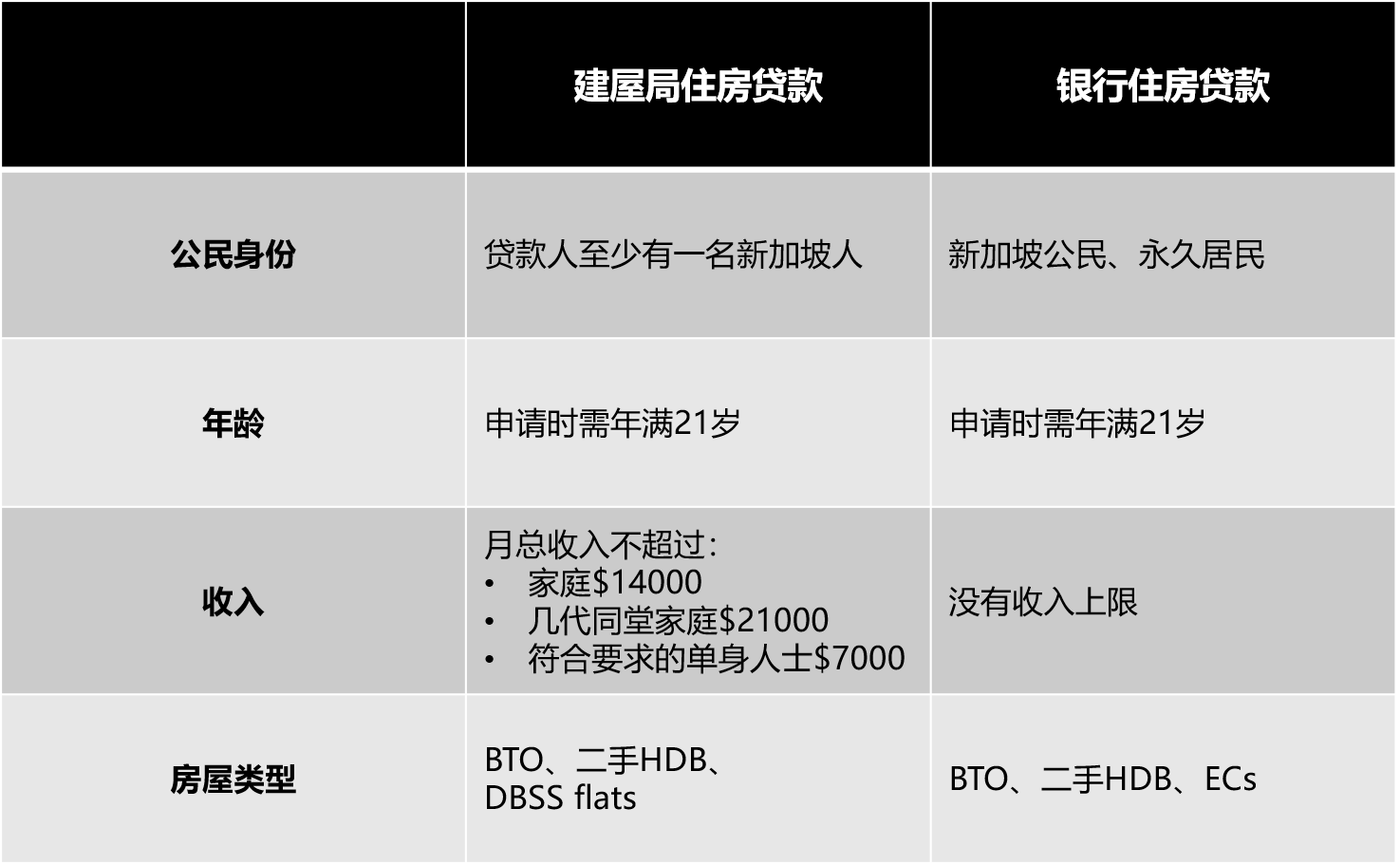

当你在新加坡购买组屋HDB,不论是新房还是二手,住房贷款都可以选择建屋局贷款或银行贷款。而私人公寓只能选择银行贷款。本文将为你介绍这两种贷款的区别,以及相关问题。

贷款资格

首付

建屋局房屋贷款

首付:至少为购买价格的 25%,可以使用你的公积金普通账户 (OA) 全额支付,也可以用现金,或两者结合的方式支付。

最高贷款额:新房最高贷款额为购房价的75%。二手房最高贷款额为二手房售价或HDB估值的75%(以较低者为准)。

银行住房贷款

首付:至少为购买价格的 25%,其中5%必须以现金支付,剩余 20% 以现金和/或CPF OA账户支付。

最高贷款额:最高可达银行估价或购房价格的75%(以较低者为准)。

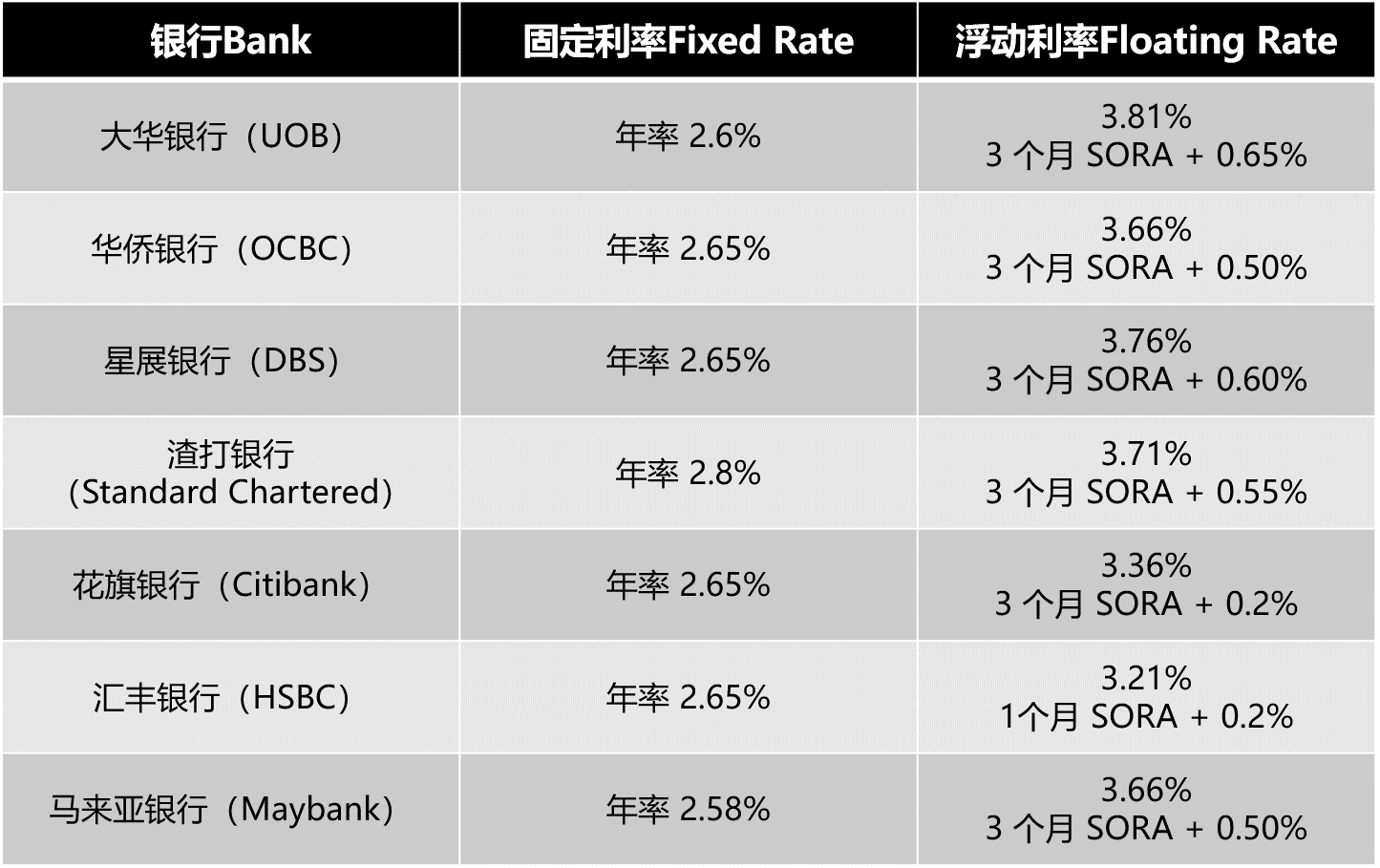

利率

建屋局贷款

目前固定为每年2.6%(比OA存款利率高0.1%)

银行贷款

一般为预定期限内(通常为一至三年)采用固定利率,然后恢复浮动利率。浮动利率与基准(SORA)挂钩,受市场波动影响。

下表是一些常见银行的房贷利率,仅供参考。

*更新日期为2024年12月24日

贷款期限

建屋局住房贷款的最长期限为25年,银行住房贷款的最长期限为30年。

锁定期

建屋局贷款

建屋局住房贷款没有锁定期,因此如果你想提前还清贷款,不会有任何罚款。这也意味着你可以随时选择向银行再融资。

银行贷款

另一方面,大多数银行都有锁定期,通常为一至三年。如果你想在锁定期内提前还款,或者向另一家银行再融资你的住房贷款,你将面临罚款,通常约为剩余贷款金额的 1.5%(取决于你的银行贷款条款)。

再融资

建屋局房屋贷款

可随时选择转为银行住房贷款,但需获得银行的批准。注意,一旦你通过银行为 建屋局住房贷款再融资,你将无法再转换回建屋局住房贷款。

银行住房贷款

无法将你的银行住房贷款再融资为建屋局住房贷款。如果想要再融资,有以下选择:

与同一家银行重新定价:你可以与同一家银行重新定价你现有的银行住房贷款,以获得更低的利率。

与其他银行再融资:你可以与另一家银行再融资你的银行住房贷款,以期获得更低的利率和/或更优惠的条款。

选择建屋局贷款还是银行贷款?

对比二者,建屋局住房贷款提供稳定性和较低的利率,而银行住房贷款提供灵活性和未来较低利率的潜力。在做出选择时,必须仔细考虑你的财务状况、风险承受能力和长期计划。最佳选择取决于你的个人情况和财务优先事项。

在进行购房财务规划时,请务必记住,你必须在当前财务需求和长期目标之间取得平衡。虽然你的公积金 (OA) 可用于购房,但它主要用于你的退休。

如果不是特别迫切需要使用OA的资金,请考虑用现金支付部分房款,并在 OA 中留出至少$20,000作为保底。这样,你可以继续赚取高达每年3.5%(包含额外利息)的无风险利息,以积累你的退休基金。